Qu'attend-on du client de l'entreprise (assuré)?

Les créances d'une entreprise sur ses clients ne constituent qu'un aspect du mécanisme. A chaque créance client correspond un crédit fournisseurs. En d'autres termes, le client de l'entreprise bénéficie d'un « crédit » du fournisseur, sous la forme d'un délai de paiement. Lorsqu'un assureur-crédit réagit négativement à l'encontre d'un client de l'entreprise pour cause de non-paiement, les autres fournisseurs de ce client imposeront également des délais de paiement plus courts, voire des paiements comptants.

Dès lors, le client aura besoin de (plus de) fonds de roulement et devra rechercher des alternatives, soit des sources de financement souvent plus chères, comme le crédit bancaire à court terme ou l'affacturage. Dans cette perspective, l'assureur-crédit jouera le rôle de « banquier invisible ».

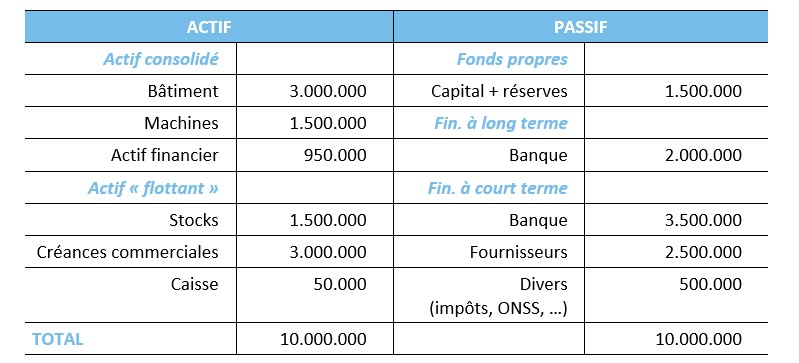

L'entreprise X a le bilan suivant:

Les dettes fournisseurs constituent 25 % du bilan.

L'entreprise X a subi une perte de 1 million EUR durant l'exercice N-1. Les amortissements étaient inférieurs à ce montant, si bien que l'entreprise a perdu de la trésorerie en cours d'exploitation. Si l'on assiste à la même évolution lors du prochain exercice N, il n'y aura plus de fonds propres.

Les liquidités de l'entreprise posent également problème : les immobilisations (5.450.000 EUR) ne sont financées que partiellement (à raison de 3.500.000 EUR) par du passif à plus d'un an (fonds propres et crédits bancaires à long terme). Le reste est constitué de financements à court terme, dont les dettes fournisseurs.

Les assureurs-crédit peuvent prendre, par le biais de leur client assuré (le fournisseur de l'entreprise X), un risque potentiel de 2.500.000 EUR sur l'entreprise X. Etant donné que l'entreprise X a apparemment des difficultés, il est important pour l'assureur-crédit de suivre la situation de près. Pour ce faire, l'assureur a besoin d'informations émanant directement de l'entreprise X. L'entreprise assurée auprès de l'assureur-crédit peut dans ce cadre apporter son aide en communiquant des informations sur le bilan, le compte de résultats et les crédits bancaires existants.

Si l'assureur-crédit ne reçoit pas ces informations, il risque de ne pas pouvoir assurer un suivi correct du risque et, sur la base de conclusions erronées, de réduire, voire de dénoncer les limites de crédit. Il se peut, dès lors, que d'autres fournisseurs de l'entreprise X imposent des délais de paiement plus courts, sinon un paiement comptant pour leurs livraisons. Si ces conditions sont appliquées concrètement au bilan précédent:

Le délai de paiement est réduit de moitié (par ex. de 60 à 30 jours), ce qui ramène le crédit aux fournisseurs à 1.250.000 EUR.

Dans le pire des cas, les fournisseurs exigeront un paiement comptant et les dettes fournisseurs disparaîtront du côté passif du bilan.

L'entreprise X doit nécessairement rechercher d'autres sources de financement si le total des actifs ne change pas. Elle peut s'adresser à une banque ou à une société d'affacturage, sur la base de l'encours des créances commerciales. Obtenir ce financement ne sera pas une mince affaire pour l'entreprise, compte tenu de ses difficultés, et le financement sera plus coûteux que le crédit aux fournisseurs, qui est en principe gratuit.

Supposons que l'entreprise X obtienne un crédit automatique de 2,5 millions EUR à un taux de 5 % par an. Les charges d'intérêts supplémentaires s'élèvent donc à 125.000 EUR.

Si aucune alternative n'est trouvée au crédit fournisseur, l'entreprise se retrouve confrontée à des problèmes aigus de liquidités. Le fonds de roulement (stocks, créances commerciales) et le cycle d'exploitation qui s'y rapporte ne pourront plus être financés. La faillite de l'entreprise X sera donc la seule issue.